Quando nel 2013 è stato abolito il “tacito rinnovo”, la clausola contrattuale che prorogava automaticamente la polizza auto alla scadenza senza l’esplicito consenso dell’assicurato, cambiare l’assicurazione auto è diventato più facile. Cercare di risparmiare passando da una compagnia ad un’altra non richiede alcuna procedura di disdetta, basta presentare alla nuova assicurazione l’attestato di rischio e pagare il premio entro la data di decorrenza. E le differenze possono anche essere notevoli, tanto da giustificare continue ricerche dell’offerta migliore e più adatta al proprio profilo di rischio interpellando anche la rete, in cui si trovano spesso le migliori offerte grazie alle tante compagnie on line avvantaggiate dai bassi costi di gestione rispetto a quelle tradizionali. E poi non potevano mancare i servizi dei siti di comparazione assicurativa che danno agli utenti la possibilità di verificare i prezzi di più compagnie con risparmi considerevoli rispetto ai canali tradizionali: basta controllare i prezzi di tanto in tanto per trovare l’offerta più conveniente anche se, dopo il calo degli ultimi anni, confermato dai dati del 2016 (vedi pagina successiva), nei primi mesi del 2017 i premi assicurativi sono tornati a salire lievemente toccando punte del 3,5% in alcune regioni meridionali.

Quando nel 2013 è stato abolito il “tacito rinnovo”, la clausola contrattuale che prorogava automaticamente la polizza auto alla scadenza senza l’esplicito consenso dell’assicurato, cambiare l’assicurazione auto è diventato più facile. Cercare di risparmiare passando da una compagnia ad un’altra non richiede alcuna procedura di disdetta, basta presentare alla nuova assicurazione l’attestato di rischio e pagare il premio entro la data di decorrenza. E le differenze possono anche essere notevoli, tanto da giustificare continue ricerche dell’offerta migliore e più adatta al proprio profilo di rischio interpellando anche la rete, in cui si trovano spesso le migliori offerte grazie alle tante compagnie on line avvantaggiate dai bassi costi di gestione rispetto a quelle tradizionali. E poi non potevano mancare i servizi dei siti di comparazione assicurativa che danno agli utenti la possibilità di verificare i prezzi di più compagnie con risparmi considerevoli rispetto ai canali tradizionali: basta controllare i prezzi di tanto in tanto per trovare l’offerta più conveniente anche se, dopo il calo degli ultimi anni, confermato dai dati del 2016 (vedi pagina successiva), nei primi mesi del 2017 i premi assicurativi sono tornati a salire lievemente toccando punte del 3,5% in alcune regioni meridionali.

Ambito premio

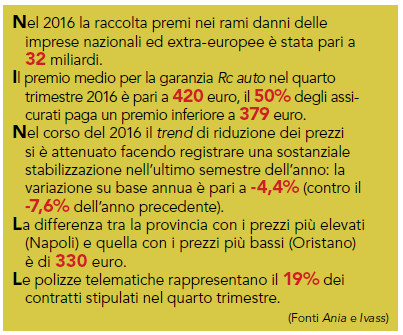

Purtroppo l’Italia resta in coda alla classifica dei premi delle assicurazioni di responsabilità civile auto e moto in Europa. «Prendendo in considerazione un 50enne in 1a classe di merito – spiega Rosario Trefiletti, presidente di Federconsumatori –, il costo della polizza monitorato dal nostro Osservatorio, a Roma, Napoli e Milano, risulta pari in media a 648,75 euro.

Decisamente peggio va ai 18enni neopatentati (in classe 14) che pagano mediamente 2.274,65 Euro: dati ancora lontanissimi dalla media europea». Ed ecco che, oltre che per i conti correnti bancari più cari, abbiamo anche le polizze Rc auto più onerose. «È urgente contrastare attivamente divari e disuguaglianze – prosegue Trefiletti –, eliminando l’annoso divario tra Nord e Sud. Da troppi anni, infatti, gli automobilisti al Sud sono vessati da tariffe inaudite e ingiustificabili, che incidono in maniera pesante sulle loro condizioni di vita». Colpa della poca concorrenza, dicono le associazioni dei consumatori. Colpa delle innumerevoli frodi ai danni delle assicurazioni e dell’elevato numero di veicoli circolanti non in regola con l’assicurazione, replicano le compagnie. Probabilmente hanno ragione tutti. La poca concorrenza, si sa, in un mercato chiuso come il nostro, non favorisce certo i consumatori. Ma è anche vero che, se in Italia i veicoli assicurati sono solo 29 milioni e le vetture circolanti sono molte di più, ne mancano un bel po’ all’appello. E che dire dell’ormai vetusto e fallimentare bonus-malus che doveva tenere basse le tariffe e favorire i comportamenti virtuosi?

Onore al merito

Come tutti sanno, il bonus-malus è un sistema per l’assicurazione Rc auto che calcola il premio sulla base delle “classi di merito”. Il sistema italiano prevede un miglioramento (bonus) fino alla 1a classe di merito (la meno cara) o un peggioramento (malus) fino alla 18a (la più cara). Ma un neoassicurato parte già da una classe iniziale (la 14a) piuttosto elevata e di conseguenza onerosa. Inoltre, per non far arrivare troppo presto i clienti alla 1a classe di merito, hanno introdotto classi intermedie (ad esempio 3a o 3b), ritardando di fatto il miglioramento. È la crisi del bonus-malus. Un sistema che, di fatto, non avvantaggia davvero i clienti migliori, quelli che non fanno incidenti. Ecco perché da più parti se ne chiede il superamento guardando magari al sistema francese dove le polizze costano molto meno rispetto all’Italia. La regola francese è molto più chiara e assai meno complicata del nostro bonus-malus. Niente classi di merito: se non hai incidenti usufruisci semplicemente di uno sconto di circa il 5% l’anno. Dopo una dozzina di anni gli automobilisti diligenti arrivano a ridurre il premio del 50%. In caso di sinistro viene applicato un coefficiente che fa schizzare in alto la tariffa fino a più che triplicarla qualora l’automobilista sia responsabile di un incidente all’anno. Ma questo è un caso limite. In linea di massima il sistema fissa vantaggi e sanzioni chiari, difficilmente aggirabili sia dagli utenti che dalle compagnie, che responsabilizzano davvero gli automobilisti. L’altra strada da percorrere per migliorare prestazioni, servizi e tariffe passa dall’innovazione. «La tecnologia in qualche modo ci riporta alle origini, alla persona, a capire meglio i suoi bisogni, i suoi comportamenti rispetto al rischio – dice Maria Bianca Farina, presidente dell’Associazione imprese assicurative (Ania) –. Tutto ciò consentirà una personalizzazione di offerta sempre maggiore, community sempre più strette con evidenti vantaggi per i cittadini e per le compagnie: per i cittadini offerte più mirate, sconti e soprattutto servizi; per le compagnie minore sinistrosità, minori frodi, più valore».

Crash

Intanto, però, i cittadini non sembrano molto soddisfatti. Secondo i dati dell’Ivass (Istituto di vigilanza sulle assicurazioni) nel primo semestre del 2016 le imprese di assicurazione operanti in Italia hanno ricevuto 64.355 reclami. In cima alla classifica, con quasi 30mila reclami, pari ad oltre il 45% del totale, troviamo proprio il ramo Rc auto. E se prendiamo in esame solo le imprese italiane, il peso dell’Rc auto sale ulteriormente a quasi il 47%, con oltre 26.300 reclami. Rimborsi lentissimi, tempi troppo lunghi, servizi di liquidazione non proprio efficienti. Sono queste le ragioni dei reclami che gli automobilisti presentano alle assicurazioni. Nonostante il sistema di risarcimento diretto abbia abbassato il livello di contenzioso, le compagnie assicurative continuano a trovarsi davanti a una miriade di lamentele e a innumerevoli controversie sulla responsabilità e sull’ammontare dei danni. Intanto gli automobilisti sembrano aver accolto con favore l’introduzione della black box (vedi accanto), anche se tra le polemiche sulla possibile violazione della privacy. «L’introduzione della scatola nera – afferma il vicepresidente di Federconsumatori Andrea Pusceddu – nasce per prevenire le truffe, però consente di avere un costante monitoraggio dei movimenti che di fatto costituiscono una “schedatura” dell’assicurato».

Migliore tutela

Non sono di questo avviso le compagnie. «C’è un’informativa all’assicurato che lo tutela sotto tutti gli aspetti dal punto di vista della riservatezza e vengono conosciuti dalla compagnia solo i dati e le informazioni autorizzate – spiega Umberto Guidoni, segretario generale della Fondazione Ania –. Possono essere informazioni relative allo stile di guida o alle percorrenze. Queste informazioni sono un elemento attraverso il quale la compagnia riesce a profilare meglio il cliente e a fornirgli un premio più vantaggioso». UnipolSai ne ha installate circa 3,1 milioni. «Siamo primi in Europa e secondi al mondo dopo General Motors – aggiunge Carla Chiari, dell’Ufficio stampa di UnipolSai –. L’assicurazione non ha alcun interesse a vedere dove va il cliente, se non quando avviene un sinistro e sempre su esplicita richiesta del cliente». Insiste Pusceddu: «Io dico, però, che c’è un problema di privacy. Temo che questa diventi la testa di ponte per un controllo totalitario della nostra vita, considerando il ruolo pervasivo che stanno avendo le assicurazioni, basta pensare ai rami salute e vita». Ma questo è un tema talmente grande che va ben oltre il modesto raggio d’azione della nostra utilitaria.

Misure di sicurezza

Nel 2016 la mortalità sulle strade europee è diminuita del 2%; in Italia il calo rispetto all’anno precedente è stato del 5% nei primi 6 mesi dell’anno. Ma c’è da dire che il 2015 è stato l’anno più nero degli ultimi 15 anni.

Nel 2016, secondo i dati diffusi dalla Commissione Europea, sulle strade della Ue hanno perso la vita 25.500 persone, 600 in meno rispetto al 2015 e 6mila in meno rispetto al 2010. 135mila persone sono rimaste gravemente ferite. Un vero e proprio bollettino di guerra che, però, accettiamo senza batter ciglio mentre ci allarmiamo a dismisura (giustamente ben inteso) per qualche caso di meningite in più. I paesi con il maggior numero di vittime per milione di abitanti sono la Bulgaria (99) e la Romania (97), mentre in Svezia (27) e nel Regno Unito (28) si muore di meno in incidenti stradali.  L’Italia si colloca in mezzo con 54 morti per milione di abitanti, e un -21% di vittime negli anni dal 2010 al 2016. Risultati positivi, se si pensa che nel 2015 le vittime nel nostro paese erano cresciute dell’1,4% rispetto all’anno precedente, con alcuni picchi, sia nelle fasce giovani (+5,2% fra i 20 e i 24 anni e +16% fra i 30 e 34 anni) che anziane, con un +10% per le persone fra gli 80 e gli 84 anni.

L’Italia si colloca in mezzo con 54 morti per milione di abitanti, e un -21% di vittime negli anni dal 2010 al 2016. Risultati positivi, se si pensa che nel 2015 le vittime nel nostro paese erano cresciute dell’1,4% rispetto all’anno precedente, con alcuni picchi, sia nelle fasce giovani (+5,2% fra i 20 e i 24 anni e +16% fra i 30 e 34 anni) che anziane, con un +10% per le persone fra gli 80 e gli 84 anni.

Strada facendo

Anche se nel 2016 le cose sono migliorate in fatto di sicurezza stradale, durante la conferenza che si è svolta a Malta il 27 e 28 marzo in cui stata approvata anche la dichiarazione dei ministri Ue sulla sicurezza stradale, il ministro delle infrastrutture e dei trasporti Graziano Del Rio ha annunciato la presentazione di «un nuovo piano nazionale sulla sicurezza stradale, che recepisca la dichiarazione de La Valletta attraverso un nuovo quadro di azioni. Con un’attenzione particolare all’innovazione tecnologica delle infrastrutture stradali, agli utenti vulnerabili e alle opere necessarie per la riduzione degli incidenti », dopo che nei due anni precedenti si era verificato un rallentamento del calo delle vittime e addirittura un aumento nel 2015. «Non sono i numeri a preoccuparmi – ha dichiarato Violeta Bulc, commissaria europea per i trasporti –. Ciò che mi sta più a cuore sono le vite perse e le famiglie delle vittime. Proprio oggi altre 70 persone moriranno sulle strade dell’Ue e un numero 5 volte più alto subirà ferite gravi. Invito tutte le parti interessate a intensificare gli sforzi in modo da raggiungere l’obiettivo di dimezzare il numero delle vittime della strada tra il 2010 e il 2020».

In effetti, benché incoraggianti, i dati che rilevano una riduzione in 7 anni del 19% dei morti sulle strade dell’Unione europea potrebbero non essere sufficienti al raggiungimento dell’obiettivo europeo circa il dimezzamento del numero delle vittime fra il 2010 e il 2020, da raggiungersi attraverso misure per migliorare la sicurezza dei veicoli e delle strade, una maggiore sensibilizzazione dei cittadini e un innalzamento dei controlli. Obiettivi che l’Italia ha fatto propri adottando il Piano Nazionale della Sicurezza Stradale Orizzonte 2020.

Ve lo assicuro!

Vera concorrenza, varietà dei prodotti assicurativi, adeguati riconoscimenti agli automobilisti virtuosi. Ciò che manca all’Rc auto per essere sulla buona strada, secondo Andrea Pusceddu, vicepresidente di Federconsumatori.

«A nostro parere le norme proposte avrebbero potuto essere più coraggiose perché non incidono sull’apertura del mercato e non consentono che si crei quel regime concorrenziale vero di cui c’è bisogno», l’avvocato Andrea Pusceddu, vicepresidente di Federconsumatori va dritto al punto. Il Ddl concorrenza in discussione al Senato non gli piace perché «è privo di norme che impediscono la concentrazione dei gruppi assicurativi dominati oggi da 3 grandi compagnie. Un mercato così chiuso non può essere concorrenziale e consentire un’ottimizzazione dei premi e delle prestazioni».

«A nostro parere le norme proposte avrebbero potuto essere più coraggiose perché non incidono sull’apertura del mercato e non consentono che si crei quel regime concorrenziale vero di cui c’è bisogno», l’avvocato Andrea Pusceddu, vicepresidente di Federconsumatori va dritto al punto. Il Ddl concorrenza in discussione al Senato non gli piace perché «è privo di norme che impediscono la concentrazione dei gruppi assicurativi dominati oggi da 3 grandi compagnie. Un mercato così chiuso non può essere concorrenziale e consentire un’ottimizzazione dei premi e delle prestazioni».

Bisogna ammettere, però, che negli ultimi anni le tariffe Rc auto sono calate.

«È vero, ma è una diminuzione che nasce da un miglioramento tecnologico dei veicoli che consentono maggiore protezione della persona. La gran parte dei costi, infatti, sono dati dai danni fisici».

Cosa contestate, dunque, alle compagnie di assicurazioni?

«Noi riteniamo che sia opportuno ingenerare comportamenti virtuosi degli automobilisti premiando di più chi non ha avuto un sinistro. Oggi il bravo automobilista, se è fortunato, si vede solo confermare il premio dell’anno intervista precedente. E poi occorrono norme specifiche atte a favorire l’apertura del mercato con l’accesso di nuovi operatori o che evitino la dominanza di pochi operatori».

Ma questo non sarebbe un passo indietro?

«Già in passato l’Authority è intervenuta nei confronti delle compagnie per abuso di posizione dominante. Non chiediamo niente di nuovo. Un mercato bloccato come il nostro fa sì che se andiamo a verificare i prodotti offerti sono tutti simili e anche i premi sono assolutamente omogenei».

E del risarcimento diretto che cosa ne pensa?

«È una norma interessante che ha dato i suoi risultati per una pronta liquidazione. Ma si è tradotta in un aumento dei costi per i consumatori».

Perché?

«Il sistema del risarcimento diretto funziona attraverso la compensazione reciproca fra le assicurazioni. Il problema è che questa non viene fatta utilizzando quanto effettivamente risarcito ma con cifre forfettarie, partendo da un minimo di circa 3.500 euro. Moltiplicando per 3.500 tutti i sinistri che sono al di sotto di quella soglia, otteniamo una cifra molto superiore a quanto effettivamente risarcito. Alla fine le assicurazioni possono rappresentare un monte rischi superiore a quello effettivo e, siccome è in base a questo dato che stabiliscono il premio per l’anno successivo, ci può essere qualche stortura. Ecco perché bisogna ottimizzare la norma partendo dai dati reali che le compagnie devono fornirci».

A scatola aperta

Ecco come funziona la black box, la scatola nera che UnipolSai ha introdotto in Italia per prima. Con una raccolta di oltre 4 miliardi e 10 milioni di veicoli assicurati, UnipolSai è il principale gruppo assicurativo in Italia anche nel settore danni Rc auto attraverso centinaia di agenzie sparse nel territorio nazionale. Poi c’è Linear che con i suoi 150 milioni, in costante crescita, è uno dei principali player del web per chi preferisce stipulare polizze auto tramite internet. La compagnia del movimento cooperativo è stata la prima a introdurre in Italia la cosiddetta black box, o scatola nera, quel dispositivo che consente di monitorare i movimenti della vettura in cambio di uno sconto sui premi e di altri servizi sempre più innovativi e utili per la sicurezza degli automobilisti. Ma qual è la funzione principale della scatola nera? «Se hai un incidente controverso i dati della scatola nera sono accettati in tribunale, inoltre è utile per rintracciare la vettura in caso di furto», racconta Carla Chiari, dell’Ufficio stampa di UnipolSai. Intanto nuove generazioni di black box si stanno affacciando. Anzi, sono già operative con servizi sempre più tecnologici collegati allo smartphone come, ad esempio, il car finder che permette di ritrovare facilmente la macchina parcheggiata chissà dove, una serie di alert che entrano in azione se si supera una certa velocità, si oltrepassa una determinata area oppure nel caso in cui venga acceso il motore. Ma l’innovazione più recente si chiama bodyguard. «Si tratta di un sistema di monitoraggio a richiesta dell’automobilista – spiega Chiari – che entra in funzione qualora ci si venga a trovare in una zona particolarmente a rischio restando collegati alla centrale di Unipol che ci segue nel percorso finché non arriviamo a destinazione e tu ti muovi tranquillo sapendo che per qualsiasi evenienza puoi chiedere subito soccorso».

Ecco come funziona la black box, la scatola nera che UnipolSai ha introdotto in Italia per prima. Con una raccolta di oltre 4 miliardi e 10 milioni di veicoli assicurati, UnipolSai è il principale gruppo assicurativo in Italia anche nel settore danni Rc auto attraverso centinaia di agenzie sparse nel territorio nazionale. Poi c’è Linear che con i suoi 150 milioni, in costante crescita, è uno dei principali player del web per chi preferisce stipulare polizze auto tramite internet. La compagnia del movimento cooperativo è stata la prima a introdurre in Italia la cosiddetta black box, o scatola nera, quel dispositivo che consente di monitorare i movimenti della vettura in cambio di uno sconto sui premi e di altri servizi sempre più innovativi e utili per la sicurezza degli automobilisti. Ma qual è la funzione principale della scatola nera? «Se hai un incidente controverso i dati della scatola nera sono accettati in tribunale, inoltre è utile per rintracciare la vettura in caso di furto», racconta Carla Chiari, dell’Ufficio stampa di UnipolSai. Intanto nuove generazioni di black box si stanno affacciando. Anzi, sono già operative con servizi sempre più tecnologici collegati allo smartphone come, ad esempio, il car finder che permette di ritrovare facilmente la macchina parcheggiata chissà dove, una serie di alert che entrano in azione se si supera una certa velocità, si oltrepassa una determinata area oppure nel caso in cui venga acceso il motore. Ma l’innovazione più recente si chiama bodyguard. «Si tratta di un sistema di monitoraggio a richiesta dell’automobilista – spiega Chiari – che entra in funzione qualora ci si venga a trovare in una zona particolarmente a rischio restando collegati alla centrale di Unipol che ci segue nel percorso finché non arriviamo a destinazione e tu ti muovi tranquillo sapendo che per qualsiasi evenienza puoi chiedere subito soccorso».